Makalah penyusunan anggaran piutang

BAB 1

PENDAHULUAN

Anggaran piutang merupakan suatu hal yang sangat penting dalam sebuah perusahaan. Dikarenakan meningkatnya tingkat persaingan bisnis, mengingat competitor yang semakin berani memberikan kredit dengan tujuan meningkatkan penjualan maupun meningkatkan jumlah pasar sehingga eksistensi sebuah perusahaan semakin baik. Beberapa manfaat anggaran piutang antara lain :

1. Dapat memperlancar dan memperbesar omzet barang yang dijual

2. Dapat mampu bersaing

3. Dapat memperluas pelanggan

4. Dapat meningkatkan laba perusahaan

Piutang dapat memberikan tambahan keuntungan, namun dapat juga mengakibatkan timbulnya keugian. Piutang sebagai salah satu bentuk investasi akan meyerap modal yang tersedia. Maka dengan adanya piutang, modal yang tersedia untuk investasi lain akan berkurang. Dengan adanya piutang dagang kebutuhan modal kerja akan meningkat, maka perlu dibuat suatu kebijakan yang jelas untuk mengatur masalah tersebut.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas adapuun rumusan masalah dalam makalah ini yakni :

1. bagaimana proses terjadinya piutang ?

2. apa keuntungan adanya anggaran piutang dala perusahaan ?

3. Penentuan jangka waktu kredit yaitu berapa lama debitur harus melunasinya ?

1.3 Tujuan

1. Untuk menunjukkan besarnya piutang yang terjadi dari waktu ke waktu

2. Untuk menunjukkan jumlah piutang yang tertagih dari waktu ke waktu

3. Untuk menunjukkan sisa piutang yang belum tertagih dari waktu ke waktu selama periode yang akan datang.

BAB II

PEMBAHASAN

PENYUSUNAN ANGGARAN PIUTANG PERUSAHAAN

2.1 Pengertian Piutang

Piutang (receivable) adalah hak menagih sejumlah harta dari kreditor ( pemberi pinjaman) kepada debitor (penerima pinjaman) yang bersedia melunasinya pada waktu mendatang. Jadi piutang itu ada karena terdapat dua pihak, yaitu kreditor dan debitor, ada kesediaan debitor untuk melunasi kewajibannya kepada kreditor, ada jarak waktu mulai timbul piutang sampai saat pelunasannya, ada hak menagih yang dimiliki kreditor.

Ada beberapa jenis piutang, yaitu :

1. Piutang surat berharga (contoh: bilyet giro belum jatuh tempo, bilyet giro kosong, cek kosong dan cek mundur), beban bayar dimuka (contoh : sewa dibayar dimuka, iklan dibayar dimuka, dan bunga dibayar di muka), setoran jaminan (contoh: untuk keperluan garansi/jaminan bank dan untuk keperluan menjalin hubungan bisnis lainnya), piutang pajak( contoh: angsuran pajak,pajak masukan, kelebihan bayar pajak, dan lain-lain) pinjaman pekerja, piutang uang muka, piutang wesel, piutang usaha, dan piutanglainnya.

2. Piutang wesel (notes receivable) adalah piutang yang didukung janji tertulis dalam bentuk wesel. Piutang wesel dan piutang surat berharga dapat terjadi karena menjual barang secara kredit atau pemberian pinjaman dalam bentuk uang. Piutang uang muka dapat terjad setelah uang muka beli barang atau uang muka kerja (seperti pasang iklan atau membuatbaliho)

3. Piutang usaha (account receivable) adalah piutang yang timbul sebagai akibat menjual barang dan jasa secara kredit dari usaha pokok perusahaan. Piutang usaha berbeda dengan piutang dagang. Piutang usaha meliputi piutang dagang, sedangkan piutang dagang hanya terdapat pada perusahaan dagang yangmenjual barang dagangannya secara kredit. Piutang usaha ini meliputi seluruh macam/jenis perusahaan yang menjual barang atau jasa dari usaha pokoknya secarakredit.

2.2 Pengertian Penyusunan Anggaran Piutang

Penyusunan Anggaran piutang (receivable budget) ialah anggaran yang merencanakan secara lebih terperinci tentang jumlah piutang perusahaan beserta perubahan-perubahannya dari waktu kewaktu selama periode yang akan datang. Anggaran piutang menunjukan besarnya piutang yang terjadi dari waktu ke waktu karena perusahaan mengadakan teransaksi-transaksi penjualan secara kredit, menunjukan jumlah piutang yang tertagih dari waktu ke waktu, serta menunjuakan pula sisa piutang yang belum tertagih dari waktu ke waktu selama periode yang akan datang.

Memberikan kredit memiliki beberapa resiko, diantaranya adalah resiko tertanamnya harta dalam piutang dan resiko tidak tertagihnya sebagian atau seluruh piutang. Oleh karena itu perlu ditentukan besarnya anggaran piutang tak tertagih dengan cara menyediakan cadangan pengahpusan piutang sebagaiakibat kemungkinan tidak tertagih. Dengan demikian, kerugian piutang tidak tertagih tidak dianggap sebagai hal yang tidak terduga.

Selain itu juga piutang adalah salah satu bentuk investasi. Sebagai salah satu bentuk investasi maka piutang :

• Menyerap sejumlah dana modal kerja

• Mempunyai usia tertentu sesuai dengan waktu keterikatannya

• Mempengaruhi tingkat resiko perusahaan secarakeseluruhan.

2.3 Manfaat Penyusunan Anggaran Piutang

Secara umum, semua anggaran, termasuk angaran piutang mempunyai tiga kegunaan pokok, yaitu sebagai pedoman kerja, sebagai alat perkoordinasian kerja, serta sebagai alat pengawasan kerja, yang membantu management dalam memimpin jalannnya perusahaan. Sedangkan secara khusus, anggaran piutang berguna sebagai dasar untuk penyusunan anggaran kas, karena penagihan- penagihan Piutang tersebut merupakan pemasukan Kas.

2.4 Faktor yang mempengaruhi Piutang

Ada beberapa faktor yang mempengaruhi besar kecilnya anggaran piutang, antra lain volume barang yang dijual secara kredit, standar kredit, jangka waktukredit, pemberian potongan, pembatasan kredit, dan kebijakan penagihan piutang. Berikut ini dijelaskan mengenai faktor yang mempengaruhi anggaran piutang tersebut.

• Volume Barang Yang Dijual SecaraKredit Volume barang yang dijual secara kredit lebih besar daripada tunai dapat semakin memperbesar anggaran dalam piutang usaha dan sebaliknya. Contoh : sebulan dijual barang Rp 100.000 dengan syarat 10% dibayar tunai dan 90% dilakukan secara kredit. Dengan demikian, piutang usaha yang tertanam 90% x Rp 100.000 = Rp 90.000. Volume barang yang dijual secara kredit lebih kecil daripada tunai dapat memperkecil anggaran dalam piutang usaha. Contoh : sebulan dijual baran Rp 100.000 dengan syarat 90% dibayar tunai dan 10% dilakukan secara kredit. Dengan demikian, piutang usaha tertanam 10% x Rp 100.000 = Rp 10.000. kesimpulannya, semakin besar piutang usaha yang tertanam semakin besar risiko dalam piutang.

• Standar Kredit Penentuan standar kredit menentukan besar kecilnya piutang usaha yang tertanam. Semakin longgar standar kredit yang diberikan maka semakin besar pula piutang yang tertananm dan semakin besar resiko kerugian piutang. Standar kredit yang longgar dan ekstrem misalnya tidak perlu jaminan kredit termasuk jaminan kredit atas barang yang dibeli, semua orang boleh diberikan fasilitas kredit, tanpa batas umur, dan tanpa mmpertimbangkan apakah calon debitor berpengalaman atau tidak dalam bekerja. Dengan kata lain, analisis 5C dan 3S diabaikan. Sebaliknya, semakin ketat standar kredit yang diberikan maka semakin kecil piutang yang dianggarkan dan semakin kecil risiko kerugian piutang. Standar kredit yang ketat dan ekstrem artinya calon debitor diseleksi secara ketat.

• Jangka Waktu Kredit Jangka waktu kredit mempengaruhi besar kecilnya piutang usaha yang tertanam. Semakin panjang jangka waktu kredit maka semakin besar piutang usaha yang tertanam, dan sebaliknya. Jangka waktu kredit yang panjang dapatmeningkatkan volume barang atau jasa yang dijual, di samping juga mengakibatkan piutang usaha semakin besar.

• Pemberian Potongan Pemberian potongan harga juga dapat mempengaruhi besarnya investasi dalam piutang. Pemberian potongan yang besar akan memperkecil piutang usaha yang tertanam. Sebaliknya, pemberian potongan yang kecil memperbesar piutangyang tertanam Contoh : Barang yang dijual Rp 100.000 Pembelian tunai denganpotongan10% Rp 10.000 Uang yang harusdibayarpembeli Rp90.000 Dengan demikian, penjualan secara tunai tidak mengakibatkan timbulnya piutang, sedangkan pembelian secara kredit (tanpa potongan) mengakibatkan piutang usaha sebesar Rp 100.000

• Pembatasan Kredit Pemabatasan kredit yang dimaksudkan di sini adalah pembatasan kredit dalam arti kuantitatif, yaitu berkenaan dengan batas (jumlah) kredit maksimal yangakan dberikan. Pembatasan kredit juga dapat mempengaruhi besar kecilnya piutang usaha. Semakin tinggi batasan (plafon) kredit maka semakin besar piutang usaha yang tertanam dan semakin rendah batasan kredit maka semakin kecil piutang yang tertanam.

• Kebijakan Penagihan Piutang Kebijakan penagihan piutang mempengaruhi besar kecilnya piutang usaha yang tertanam. Perusahaan dapat menjalankan kebijakan penagihan piutang secara aktif ataupun pasif. Kebijakan penagihan piutang secara aktif dapat memperkecil piutang usaha yang tertanam, sebaliknya kebijakan penagihan piutang secara pasifdapat memperbesar piutang usaha yang tertanam. Kebijakan penagihan piutang secara aktif memerlukan biaya (beban) yang besar dibandingkan kebijakan penagihan secara pasif. Biaya yang dikeluarkan dalam kebijakan penagihan piutang secara aktif meliputi biaya perjalanan, biaya telepon, biaya surat menyurat, biaya administrasi piutang, dan lain-lain.

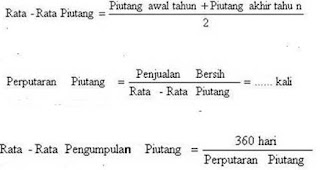

2.5 RTO (Perputaran Piutang) Piutang sebagai unsur modal kerja dalam kondisi berputar, yaitu dari kas, proses komoditi, penjualan, piutang, kembali ke kas. Makin cepat perputaran piutang makin baik kondisi keuangan perusahaan. Perputaran piutang (receivable turnover) dapat disajikan dengan perhitungan : Penjualan bersih secara kredit dibagi rata-rata piutang. Kemudian 360 hari dibagi perputaran piutang menghasilkan hari rata-rata pengumpulan piutang (average collection period of accounts receivable). Pernyataan itu dapat disajikan dalam bentuk rumus sebagai berikut :

untuk selanjutnya teman-teman bisa klik link untuk didownload dan dipelajari sendiri https://drive.google.com/open?id=1LMYjYSffQuNRXrUTrloZ12byp27DYmKq

• Volume Barang Yang Dijual SecaraKredit Volume barang yang dijual secara kredit lebih besar daripada tunai dapat semakin memperbesar anggaran dalam piutang usaha dan sebaliknya. Contoh : sebulan dijual barang Rp 100.000 dengan syarat 10% dibayar tunai dan 90% dilakukan secara kredit. Dengan demikian, piutang usaha yang tertanam 90% x Rp 100.000 = Rp 90.000. Volume barang yang dijual secara kredit lebih kecil daripada tunai dapat memperkecil anggaran dalam piutang usaha. Contoh : sebulan dijual baran Rp 100.000 dengan syarat 90% dibayar tunai dan 10% dilakukan secara kredit. Dengan demikian, piutang usaha tertanam 10% x Rp 100.000 = Rp 10.000. kesimpulannya, semakin besar piutang usaha yang tertanam semakin besar risiko dalam piutang.

• Standar Kredit Penentuan standar kredit menentukan besar kecilnya piutang usaha yang tertanam. Semakin longgar standar kredit yang diberikan maka semakin besar pula piutang yang tertananm dan semakin besar resiko kerugian piutang. Standar kredit yang longgar dan ekstrem misalnya tidak perlu jaminan kredit termasuk jaminan kredit atas barang yang dibeli, semua orang boleh diberikan fasilitas kredit, tanpa batas umur, dan tanpa mmpertimbangkan apakah calon debitor berpengalaman atau tidak dalam bekerja. Dengan kata lain, analisis 5C dan 3S diabaikan. Sebaliknya, semakin ketat standar kredit yang diberikan maka semakin kecil piutang yang dianggarkan dan semakin kecil risiko kerugian piutang. Standar kredit yang ketat dan ekstrem artinya calon debitor diseleksi secara ketat.

• Jangka Waktu Kredit Jangka waktu kredit mempengaruhi besar kecilnya piutang usaha yang tertanam. Semakin panjang jangka waktu kredit maka semakin besar piutang usaha yang tertanam, dan sebaliknya. Jangka waktu kredit yang panjang dapatmeningkatkan volume barang atau jasa yang dijual, di samping juga mengakibatkan piutang usaha semakin besar.

• Pemberian Potongan Pemberian potongan harga juga dapat mempengaruhi besarnya investasi dalam piutang. Pemberian potongan yang besar akan memperkecil piutang usaha yang tertanam. Sebaliknya, pemberian potongan yang kecil memperbesar piutangyang tertanam Contoh : Barang yang dijual Rp 100.000 Pembelian tunai denganpotongan10% Rp 10.000 Uang yang harusdibayarpembeli Rp90.000 Dengan demikian, penjualan secara tunai tidak mengakibatkan timbulnya piutang, sedangkan pembelian secara kredit (tanpa potongan) mengakibatkan piutang usaha sebesar Rp 100.000

• Pembatasan Kredit Pemabatasan kredit yang dimaksudkan di sini adalah pembatasan kredit dalam arti kuantitatif, yaitu berkenaan dengan batas (jumlah) kredit maksimal yangakan dberikan. Pembatasan kredit juga dapat mempengaruhi besar kecilnya piutang usaha. Semakin tinggi batasan (plafon) kredit maka semakin besar piutang usaha yang tertanam dan semakin rendah batasan kredit maka semakin kecil piutang yang tertanam.

• Kebijakan Penagihan Piutang Kebijakan penagihan piutang mempengaruhi besar kecilnya piutang usaha yang tertanam. Perusahaan dapat menjalankan kebijakan penagihan piutang secara aktif ataupun pasif. Kebijakan penagihan piutang secara aktif dapat memperkecil piutang usaha yang tertanam, sebaliknya kebijakan penagihan piutang secara pasifdapat memperbesar piutang usaha yang tertanam. Kebijakan penagihan piutang secara aktif memerlukan biaya (beban) yang besar dibandingkan kebijakan penagihan secara pasif. Biaya yang dikeluarkan dalam kebijakan penagihan piutang secara aktif meliputi biaya perjalanan, biaya telepon, biaya surat menyurat, biaya administrasi piutang, dan lain-lain.

2.5 RTO (Perputaran Piutang) Piutang sebagai unsur modal kerja dalam kondisi berputar, yaitu dari kas, proses komoditi, penjualan, piutang, kembali ke kas. Makin cepat perputaran piutang makin baik kondisi keuangan perusahaan. Perputaran piutang (receivable turnover) dapat disajikan dengan perhitungan : Penjualan bersih secara kredit dibagi rata-rata piutang. Kemudian 360 hari dibagi perputaran piutang menghasilkan hari rata-rata pengumpulan piutang (average collection period of accounts receivable). Pernyataan itu dapat disajikan dalam bentuk rumus sebagai berikut :

untuk selanjutnya teman-teman bisa klik link untuk didownload dan dipelajari sendiri https://drive.google.com/open?id=1LMYjYSffQuNRXrUTrloZ12byp27DYmKq

Untuk penjelasan videonya dapat disimak di link ini https://www.youtube.com/watch?v=amcQwa_Yklc&t=3s

Komentar

Posting Komentar